こんにちは!

中小企業診断士で、一応会社数字に詳しいことまです。

こっさんと呼んでください。

- 会社数字が苦手

- 営業利益、経常利益はどっちが大事なのか分からない

- 利益を改善させたい!

そんな悩みを抱えているあなたにこの記事を参考にして欲しいと思います。

数字のことなんか分かんねーし、別に知らなくてもいいだろ?

えっ?

ちょ、ちょっとお嬢ちゃんたち~。。

めちゃ聞こえてるし、言い過ぎじゃないかな~?

子供に思いっきりバカにされてるでしゅ。

20代なら数字のことが分からなくてもまだ若いですし、可愛いもんですよね。。

でも、40代以上になれば数字のことが分からなければ、ちょっと焦る場面があるかもしれません。

なので、会社数字が分からない社長はそれ以上にマズいかもしれません。。

取引先とか取引のある金融機関に、

「この会社大丈夫か?」

って思われるかもしれませんね。。

ただ、会社数字が理解できないのは、恥ずかしいという問題より、経営上問題があります!

会社の財務状況が分かりませんから。。

なので、是非とも数字のことは理解していただきたいと思います!

よし、このままガキんちょ共にバカにされたままじゃ悔しいからな!

でもこっさんは数字のことを知ってるのかよ?

ちなみに私は前職で財務を得意としているコンサルティング会社に属していました。

数字の勉強会の経験もありますので、任せておいてください!

ただ、2年で辞めちゃいましたけどね。(笑)

ほんとに大丈夫かよ。。

まあ一応、中小企業診断士でもありますし、、こっちゃんよりは大丈夫ですよ!(笑)

しかも、赤字の会社を再生させるコンサル会社だったので、クライアントのほとんどが赤字でした。

なので、私の経験も踏まえてお話します!

ということで今回は、

- 【利益の概念】損益計算書の話

- 粗利益である売上総利益とは?

- 営業利益とは?営業利益率の計算式や方法をわかりやすく解説!

- 営業外収益って何?営業利益と経常利益の違い

- 営業利益率の出し方

以上のお話となります。

少し頭が痛くなるかもしれませんが、少しでも参考になれば嬉しいです!

目次

【利益の概念】損益計算書の話

ちなみに私は前職で毎日決算書を見ていたので数字については普通の人よりも詳しいですが、以前は数字がかなり苦手でした。

でも勉強した結果、私はバカだったにもかかわらず詳しくなったので、数字にコンプレックスがある社長でも大丈夫です!

では、まず営業利益の前に利益の概念をお話します。

ただ、ここは少し難しい話になりますので、流し読みで大丈夫です!

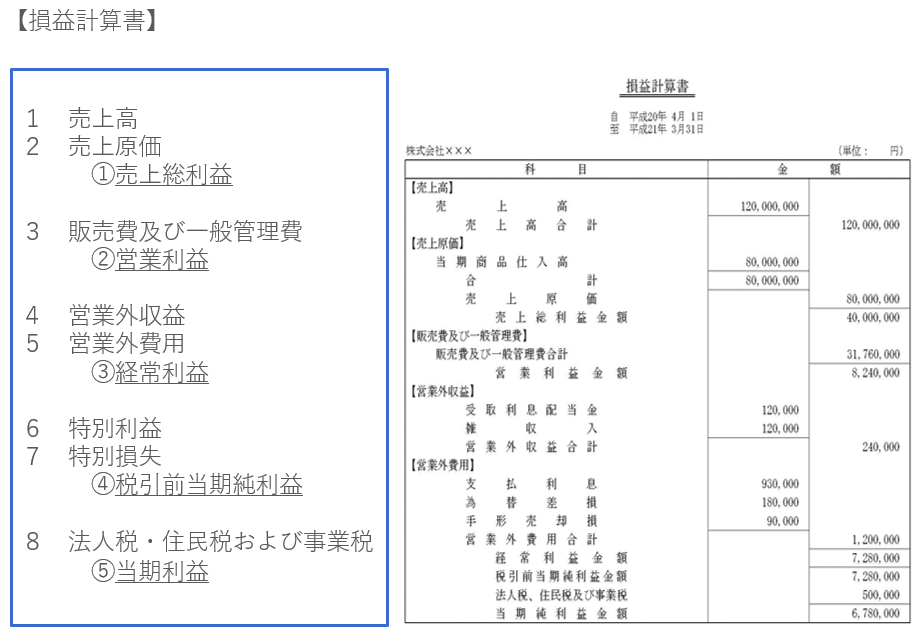

損益計算書(PL)は聞いたことがあるとは思いますが、「損益計算書」とは決算書の1つで、一定期間の会社の経営成績を表しています。

Profit and Loss statement(PL)と呼ばれ、会社の利益と損失がわかるため、会社の収益力を見ることができます。

ちなみに決算書の詳細は避けますが、会社法では

- 貸借対照表(BS)

- 損益計算書(PL)

- 株主資本等変動計算書

- 個別注記表

金融商品取引法では、

- 貸借対照表(BS)

- 損益計算書(PL)

- 株主資本等変動計算書

- キャッシュフロー計算書(CF)

- 附属明細表

のことを指しており、なぜ決算書が必要なのか?ですが、

- 株主に経営状況を伝えるため

- 債権者(銀行等)に経営状況を伝えるため

- 金融機関などから融資を受けるため

等の理由からです。

もうすでに俺は死んでいる。。

ケンシロウでしゅね。

難しいことを言ってすみません!

ただ、事前に説明しておかないといけないことなんで。。

よく本や雑誌では、BS(貸借対照表)とPL(損益計算書)とCF(キャッシュフロー計算書)を解説するものが多いです。

ただ、BSとCFの話になるとかなり難しくなるので、今回は利益の話であるPL(損益計算書)だけの話に絞ってお伝えします!

粗利益である売上総利益とは?

ではここから利益の話をしていきます!

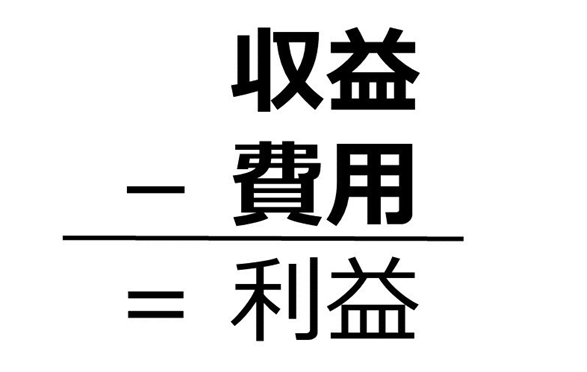

損益計算書(PL)を簡単に言えば、、

なんですね。

細かいことを除いて、簡略化して例えると、Tシャツを600円で製造して1000円で売ったとします。この場合、儲けは400円です。

この場合でいうと、1000円が売上(収益)、600円が費用、400円が利益になります。

「売上」は「Tシャツはいくらで売れたか」を表す言葉で、「費用」は「Tシャツを製造するのにいくらかかったのか」を表す言葉です。

それに対して「利益」は、「いくら儲けたか」を表す言葉です。

今回の例では、Tシャツを600円で仕入れて1000円で売ったので、儲けたのは400円となります。

ふんふん、ここまでは俺でも分かるぞ。

先ほどの例で、

- 1000円が売上

- 600円が費用

- 400円が利益

と言いました。

600円の費用は言葉を変えると、「売上原価」となります。

一方で、400円の利益は、「売上総利益(粗利益)」と言います。

売上(1000円)- 売上原価(600円)= 売上総利益(400円)

ですね。

おそらく粗利に関してはなじみ深いので分かる人が多いと思いますが、一応次に詳細をお話します!

売上総利益(粗利益)の詳細

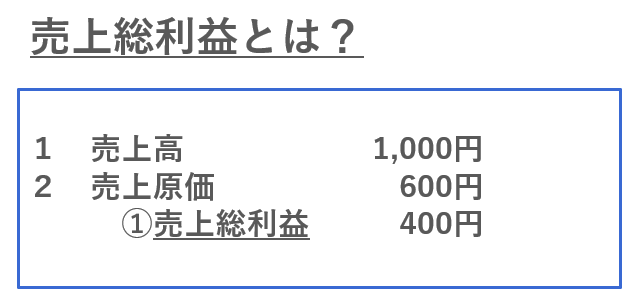

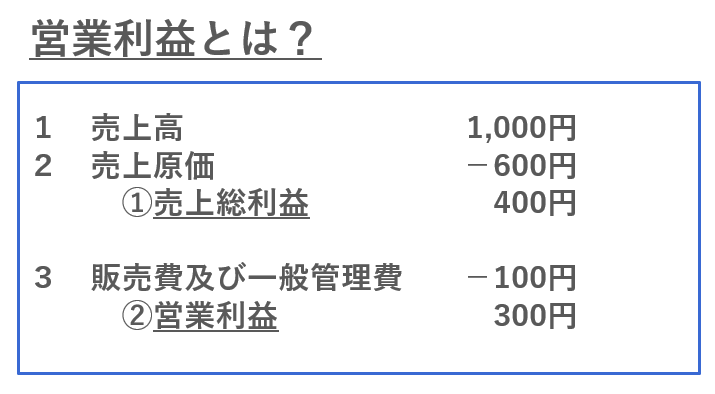

上の図の計算は、

- 1 売上高 1,000円

- 2 売上原価 600円

- ① 売上総利益 400円

PL(損益計算書)では上の表記で表されます。

①の売上総利益は、会社のもっとも基本となる利益です。

言い換えると、売上総利益は「競争力」を表しているともいえますが、競争力が高ければ製品に高い値段をつけられますよね!

例えば、同じコストで見た目が同じTシャツでも品質が違えば、販売額を上げることが可能になり、高く売れるのであれば、その会社のTシャツは競争力が高いということになります。

売上総利益は競争力を表すか、なるほど。。

なので、売上総利益(粗利益)が高い会社ほど、ライバル企業と比べて製品力があり、有利な状態と言えますね!

本業の稼ぎである営業利益とは?

では、次は「営業利益」についてです。

やっぱり営業マンは営業利益だな!

知らんけど。

なんじゃそりゃ。

では、先ほどの例から続きますが、Tシャツの製造費用が600円(売上原価)、1000円で売って(売上)、儲け(売上総利益)は400円でした。

それ以外に製造とは関係のない下記費用がかかっているとしましょう。

- 購入してもらうために宣伝をした(広告宣伝費)50円

- 取引先へ訪問するために電車を使用(旅費交通費)50円

合計が100円ですが、この “製造とは直接関係のない費用” が 「販売費及び一般管理費」、略して「販管費」と呼ばれています。

そして売上総利益から、製造とは直接関係のない費用(販管費)を引いたものが、「営業利益」となります。

売上総利益 ー 販管費 = 営業利益

- 売上総利益(400円)

- 販管費(100円)

- 営業利益(300円)

②の営業利益は、本業で稼いだ利益と言えます。

当社の本業とは、Tシャツの売上というように、会社の中心となる事業によって、稼いだ利益のことです。

「販売費及び一般管理費」とは、事務員の給与や社会保険料などの人件費、事務所家賃や接待交際費などがあります。

つまり、製造(Tシャツを作る)には直接関係ないですが、Tシャツを販売するために欠かせないさまざまな経費のことですね!

繰り返しますが、製造とは直接関係のない費用が 「販売費及び一般管理費」であり、売上総利益から、製造とは直接関係のない費用(販管費)を引いたものが、「営業利益」となります。

どうでしょうか!?

これで営業利益というものがバクっとでも分かっていただけたのではないかと思います。

え?

お、OK牧場。。

かなり怪しいでしゅね。。

大丈夫でしょうかね。。

では、次に経常利益に行きましょうか!

あ、はい。。

営業利益と経常利益のどちらが重要?

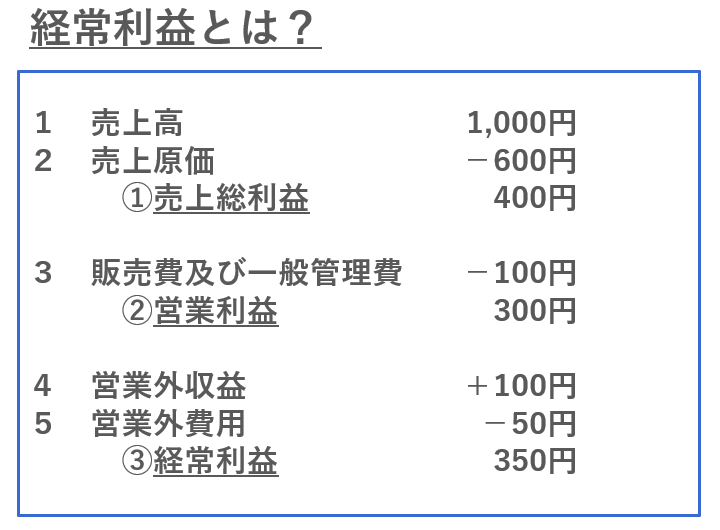

先ほどの例から続きますが、売上総利益が400円、販管費である広告宣伝費+旅費交通費が100円、営業利益は300円でした。

そしてある時に、少しお金が必要となったため、以前に会社で購入していた株を少し売却すると共に、銀行から借りている借金に対しての利息を支払いました。

- 株の売却(株式売却益) +100円

- 銀行の利息(支払利息) -50円

株の売却利益を「営業外収益」、銀行の利息を「営業外費用」と言います。

営業外収益とは、本業であるTシャツ販売とは関係のない収益のことです。

もし証券会社であるのなら、株の取引は本業となりますが、普通の会社では株の取引は本業ではないですよね。

そして営業利益から、本業とは直接関係のない利益を足し、本業とは直接関係のない費用を引いたものが、「経常利益」となります。

営業利益 + 営業外収益 - 営業外費用 = 経常利益

- 営業利益(300円)

- 営業外収益 +(100円)

- 営業外費用 -(50円)

- 経常利益 =(350円)

③の経常利益は、本業以外で稼いだ利益と言えます。

当社の本業とは、Tシャツの売上でしたが、株の売却益は、本業とは関係ありません!

なので、例えば、会社の営業利益がマイナスでは、経常利益がプラスであっても、健全な経営をしているとは言えないんです!

経常利益は大事ではありますが、基本的には営業利益より重要ではありません。

前述の通り、経常利益は本業以外の利益であり、中小企業ではあまり営業外収益は発生しないんです。

なので、中小企業において経常利益は金融機関ではあまり評価されませんし、本業の営業利益こそが重要な利益となる理由なんですね。

たまに営業利益を軽視される人がおられて、困るときがあります。

実際に営業利益を黒字にできるのに、軽視した結果、特別損失にまわして営業赤字にされていた会社がありました。

そうなると金融機関からの評価が悪くなりますので、注意が必要です!

ただ、もし借入金が多額であれば少し話が変わってきます。

なぜなら、営業外費用である支払い利息が大きくなるためで、この場合は経常利益も重要となります!

仮に100万の営業利益の会社の支払利息が100万もあれば、経常利益はゼロになりますから。。

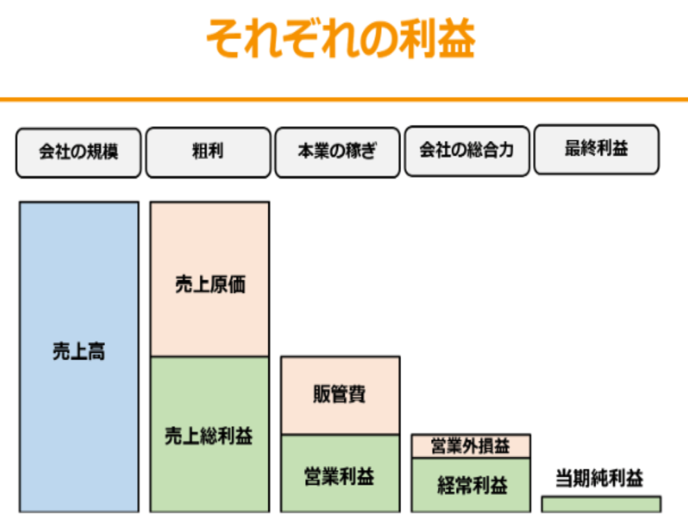

では、最後にそれぞれの利益を下表で確認してください!

利益を改善させるために本当に必要なこと

利益が多くあれば、、と考えることがあると思います。

また、利益がなければ改善させたい!と考えるのは当然です。

ただ、利益率と言っても、どれぐらいが良いのかは業種によって違います。

もちろん、どの業種でも高いほうが良いですけどね。。

業種によっては売上総利益率(粗利率)が異様に高くて営業利益率が低いこともあります。

理由は人件費なんです!

人件費が高いサービス業は粗利率が高い傾向があるのですが、このことは営業利益のことを理解すれば分かることですし、理解すれば面白くないですか!?

とにかく、是非とも数字には興味を持っていただき、損益計算書(PL)の次は貸借対照表(BS)や損益分岐点にもチャレンジしていただきたいと思います!

ラジャでしゅ!!

何の話だよ。。

と、少し話がズレましたが、利益改善の話でしたね。(笑)

私は以前、再生企業のコンサル会社に所属していたので、クライアントはほぼ赤字の会社でした。

なので、その時の話をしたいと思います。

まず、利益が赤字の時に必ず行うことは「コストカット」です。

これは必須ですね。

ただ、気を付けていただきたいのは、従業員をリストラしたり給料を下げないことです!

これをしてしまうと、従業員の士気がダダ下がりで黒字どころかさらに悪化します。

なので、私は経費の見直しを行うと共に、社長の給料も下げてもらうように説得します!

方法としては、緻密に立てた数値計画と資金繰り表を見せて、

- 売上を今の2倍にする

- 従業員をクビにする

- 社長の給料を下げる

以上の3択で選んでもらいます。

実際、私の場合は100%、社長の給料の減額でした。

ただ、この方法は根拠となる数値をしっかり作り、見せることで現実的な方法となります!

「あ、本当にヤバいんだ。。」

と社長に現実を知ってもらうことが大事なんですね!

なので、私は社長には逆に、儲かっている時は社長には給料を思いっきり取ってください!とも言っています。

もちろん、従業員を低賃金でこき使うことは避けてもらいますが。。

ただ、赤字の時はコストカットばかりに目がいきますが、コストカットはしょせん、出血を止めるだけの方法です。

なので、”利益を改善させるために本当に必要なこと” は、 、

売上を上げることなんです!!

それが答え?

当たり前の話じゃねーかよ。。

ラジャ!!

おまえ、さっきからうっせーんだよ。。

そうなんです!

当たり前と言えばそうなんですが、いかに当たり前のことをするのが難しいか。。

利益が悪い時は、今のビジネスでは売上を上げることが難しいと勝手に考えてしまいます。

なので、前述通り、必要以上にコストカットに走ったり、新しいビジネスに手を出そうとしてしまうんですね。

新規事業が悪いとは言いませんし、むしろ良いことだと思うのですが、状況が悪い時に新規事業にお金をかけすぎると、資金ショートで会社が倒産しかねません!

もちろん、資金をあまりかけずに新規事業を行うことは良いのですが、結果が出るのは先になることが多いです。

また、資金をかけずの新事業であれば最初は売上も少ないので、やはり早急に本業の立て直しが必須となるんですね!

利益の改善策は、自分を知り、自社を知り、お客さんを知ることです。

つまり、現状を見直すために、自己・自社分析をすることが遠回りに見えて近道になります!

なので、私は再生企業の経営診断をよく行っていました。

コストカットも大事ですが、本業の売上を上げるために自己・自社分析を行ってみてください!

もし難しければ、第三者目線でコンサルタントに依頼するのもありだと思います。

私であれば、気軽な相談相手として、愚痴ぐらいはお聞きしますよ!

従業員には話ずらいでしょうし、話相手がいればストレスも発散できると思いますから。。

➡ 気軽にご相談したい方はこちら!(愚痴も大歓迎です!)

以上となりますが、今回の記事が少しでもお役に立てれば嬉しいです!

次は「原価率」にも挑戦してみてください!

➡ 社長がいまさら聞けない原価率とは?売上原価と製造原価の違いもわかりやすく解説

【おすすめ記事】新規事業で資金が足りない?「事業再構築補助金」が最強の訳

コメント