「想い」を形にするため、やりたいことで売上を上げるには、しっかりとした、お店の(会社)の収益計画が必要となります。

サッカーを例にして、「うまくなってモテたい」という想いがあったとします。

変な例ですみません。笑

うまくなるためには、リフティングであったりパスやトラップ、シュート練習といった練習が必要になりますよね?

また、体力をつけるために地味なランニングやルール知識も必要です。

このように、やりたいことをするためには基礎部分が重要なのですが、ここでも「想い」があるかどうかで本気度は変わってきます!

想いがあれば、その想いを実現するために人は必死になれるんですね!

なぜなら、絶対に実現したいことだからです。

想いがなければ、たぶん途中でやめると思います。

私の場合も、コンサルタントになるために「中小企業診断士」を取得するために必死で勉強しました。

先日も久々に勉強仲間に会って言われたのですが、「狂ってる」ぐらい勉強していたみたいです。

まあ、会社員ながら1年ちょっとで 2,000時間(1日平均4~5時間)勉強していたので確かに狂っていたかもしれませんね。笑

今では無理ですが、なぜそこまで勉強したのかと言いますと、私自身がバカなので人の倍以上勉強しなければならないと知っていたことに加え、絶対に1年で合格してコンサルタントになるという強い想いがあったからです!

想いがなければ、たぶん合格していなかったと思います。

しかも、あまりコンサルタントに関係ない経済とかITとか、、(私にとっては役に立っていない)めちゃ難しくて嫌でしたけど、取得するには仕方ないので必死に勉強しましたよ。。

話は少しそれましたが、つまり、やりたいこと、想いを実現するためには基礎の数字把握は絶対に必要になってきます!

もし、お店でどれぐらいの売上が必要か分からないとどうなるのか?

例えば、お店の必要年間売上が1億円だった場合、それを知らず販売予算が5,000万円で設定されるとどうなるでしょう?

当然、お店の利益が足らずに赤字となってしまいます。

また、収益計画を数年分作るためには、売上プラス必要利益と資金繰りを併せて把握する必要があるんですね!

これは事業計画になりますので、作成に時間がかかるかもしれません。

しかも簡単ではないので、今まで作成したことがなければ、かなりの知識と時間が必要になります。

なので、まずは必要な利益を把握します。

複雑にするとややこしいので、簡単な年間利益の計算(税金は除く)は、

借入金の返済額 + 利息 + 残しておきたい現金(今後の投資用)- 減価償却費

となります。

注意が必要なのは、借入金の返済額を考慮しない収益計画を作らないことです。

こういった計画書が実は結構多いんですよ。。

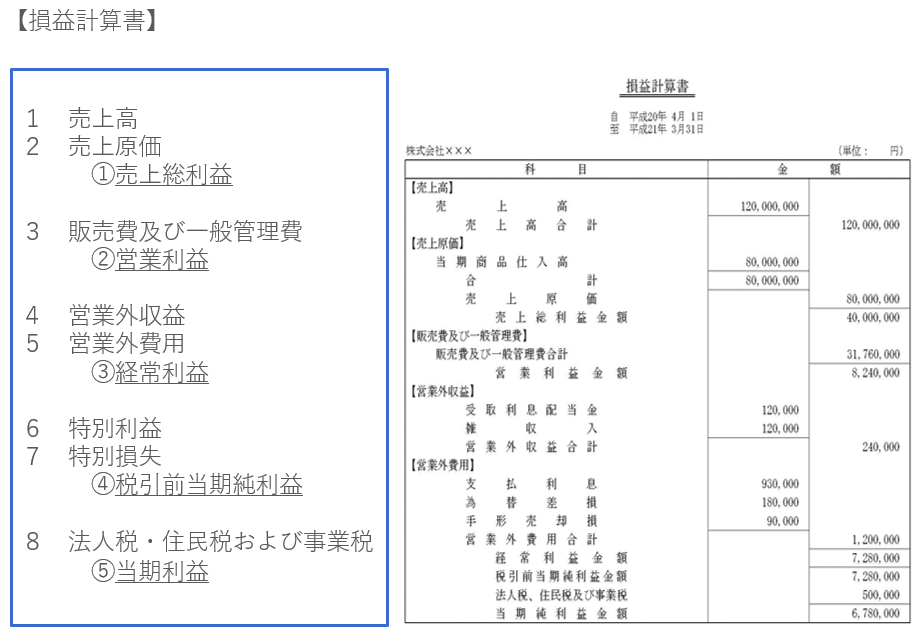

なぜそうなるかと言いますと、決算書であるPL(損益計算書)には利息の支払いは営業利益(下の左図②)から引かれる営業外費用として計上されますが、借入金返済額が出てこないからなんですね!

借入金の返済額はPL(損益計算書)ではなく、BS(貸借対照表)に出てくるのですが、簡単に言いますと、借金返済額の分は自分で別に引かないといけないのです!

そうなると、黒字だと思っていたけれど、実はお金が足りなくなるというような状況になるということですね!

少し難しいかもしれません。。

例にしますと、、

当期利益(下の左図⑤)が100万円で、借入金の年間返済額が200万円の場合は、実質100ー200=▲100万円 になるということです!

なので、返済額200万円を別で考えておく必要があります。

つまり、借入金が多い場合は注意が必要だということですね!

また、減価償却費の詳細は別記事を参考にしていただきたいのですが、現金として動いていない費用になるので、差し引く必要が出てきます。

仮に、

- 借入金の返済額が年間で200万円(借入金1,000万で5年返済と仮定)

- 利息支払いが年間で20万円(借入金1,000万の利息2%:営業外費用)

- 今後の投資額として年間で100万円残しておきたい

- 減価償却費(販売費及び一般管理費)が年間で100万円

となると、

200万(返済額) + 20万(利息) + 100万(投資額) - 100万(減価償却費) = 必要な利益220万円

簡単ですが、これを基に、あと100万円を現金で残したい場合はプラスすればいいだけです。

そして、上記の220万円が必要な「営業利益(上の左図②)」となるため、仮に前期決算書の営業利益率が5%なのであれば、利益を5%(0.05) で割ると、簡単ですが必要年間売上は4,400万円となります。

もちろん、上記は簡単な計算式になるので、粗利率や変動費で実際は少し違った数字になることもあります。

ただ、簡単に出すことや従業員に予算を考えさせる場合には、これぐらいでいいのではと思います!

以上となりますが、具体的な事業計画の立て方と記入例は下記記事をご確認ください。

また、上記でお話した減価償却費や営業利益等は簡単にお話したつもりですが、分からない場合は下記記事を併せてお読みになることをおススメします!